Columnas

La inactualidad de la Bauhaus

La potencial actualidad de la Bauhaus reside en el ideal no cumplido de transformar al mundo cosa por cosa y [...]

23 abril, 2023

por Alejandro Hernández Gálvez | Twitter: otrootroblog | Instagram: otrootroblog

La apariencia de Wall Street no era en absoluto la del gran distrito financiero que es actualmente. Eso fue antes de la llegada del rascacielos y la aguja de la Iglesia de la Trinidad despuntaba sobre cualquier estructura alrededor. Hoy, no queda en pie ningún edificio de los que embellecían Wall Street en 1890, excepto por la subtesorería, el edificio de la United States Trust Company y la vieja Custom House, que hoy son los cuarteles del National City Bank. Muchos edificios han sido remplazados un par de veces desde aquellos modestos días, y ahora vemos rascacielos de cuarenta o cincuenta pisos de altura, ocupando el terreno que antes acomodaba edificios de cinco o seis pisos.

Eso lo escribió en su autobiografía, publicada en 1933, John Moody. Nacido en Jersey City en 1868, hacia 1900 John Moody evaluaba el riesgo de invertir en empresas o prestarles dinero, sobre todo aquellas que empezaban a surgir en el oeste de los Estados Unidos gracias a la expansión del ferrocarril. En 1909 publicó su primer informe, un grueso manual que vendía a los inversionistas ansiosos de saber dónde colocar su dinero. Hoy Moody’s es una de las tres calificadoras de riesgo que, a nivel mundial, controlan ese negocio, en el que, además, son ahora quienes solicitan inversores, en lugar de los inversionistas, los que pagan por ser calificados. Las calificadoras, además de señaladas por ser prácticamente un monopolio, han sido criticadas por “no haber visto” —o haberse hecho de la vista gorda— el riesgo en casos como la quiebra de Enron o la crisis del 2008. También se señala que sus pronósticos tienen algo de “profecías autocumplidas”, pues un emisor de deuda calificado como confiable recibirá inversionistas, mientras que nadie invertirá en quien reciba calificaciones poco favorables.

A finales de marzo, Moody’s Analytics publicó un reporte sobre edificios de uso comercial, señalando que “el sector de oficinas se encuentra aún en medio de una transformación, con la tasa de espacios vacíos por encima de su máximo durante la pandemia”. Según el reporte, “algunos empleadores están dejando sus espacios anticuados (outdated) buscando construcciones nuevas de clase A con el fin de atraer de vuelta a sus empleados a la oficina”. Según sus predicciones, esto hace que los edificios para oficinas construidos antes de 1980 resulten “potencialmente «obsoletos»” El porcentaje de edificios para oficinas construidos con anterioridad a 1980 en una zona metropolitana, sumado a otros factores —como el tiempo y dinero invertido en el transporte hacia y desde el lugar de trabajo—, tiene efectos no sólo en el mercado inmobiliario de ese sector específico sino en la manera como una ciudad es calificada como buena o no para cierto tipo de negocios. El reporte concluye así:

En resumen, es probable que los dueños de propiedades y los empleadores astutos se concentren en lo que está bajo su control. Esto incluye revitalizar los esquemas de diseño de sus edificios e incorporar comodidades modernas y espacios de trabajo colaborativos para atraer trabajadores en un mercado laboral ajustado. La mano de obra no se distribuye de manera uniforme y para los mercados con relativamente más solicitantes de empleo, incentivar a los trabajadores para que regresen ofreciéndoles instalaciones más modernas puede ser menos relevante.

¿Dónde quedan en todo esto los edificios como “arquitectura” y las arquitectas y arquitectos que los diseñan? ¿Dónde queda la ciudad y sus habitantes más allá que como el sitio donde se instalan ciertos negocios dependiendo de los “recursos” disponibles —que incluyen a la población de trabajadores— y la relación entre costos y beneficios? ¿Y cómo pensar qué hacer, desde la arquitectura y el urbanismo, pero también desde una visión ciudadana, con los edificios que son designados como “obsoletos” por ciertos grupos financieros o de negocios?

En el corazón del distrito financiero de Nueva York, en la primavera de 1910, cientos de trabajadores trabajaron día y noche para demoler una de las estructuras más poderosas del área. Trece años antes, cuando se completó en 1897, el edificio Gillender, de noventa metros de altura, había sido el bloque de oficinas más alto del mundo, con dieciséis pisos en el aire. Ahora la moderna torre de acero y piedra, aún sólida estructuralmente, estaba siendo derribada, ladrillo a ladrillo, viga a viga, para dar paso a un rascacielos más grande. La brevedad de la vida del Edificio Gillender sorprendió los observadores. The New York Times reflexionó sobre los motivos de aquellos que “lo sacrificarían tan despiadadamente como si fuera una choza antigua”. Esta fue, informó el periódico, “la primera vez que un edificio de oficinas de tan alta categoría, que representa el mejor tipo de construcción moderna a prueba de incendios, ha sido derribado para dar paso a una estructura aún más elaborada”.

Así inicia Daniel M. Abramson su libro Obsolescence. An Architectural History. Abramson explica que en ese momento se suponía que la obsolescencia de un edificio “era resultado de los cambios en la tecnología, la economía y el uso del suelo, en los que lo nuevo inevitablemente superaría a lo viejo, devaluándolo.” Como antídoto, continúa, “los expertos aconsejaban una gestión cuidadosa del diseño y la adaptabilidad del edificio, lo que podría retrasar la obsolescencia. Pero el mejor plan era planear un remplazo.” Abramson también aclara que la obsolescencia es una manera de pensar la temporalidad de los edificios y de la arquitectura moderna, que no se concebía antes de fines del siglo XIX, incluso si se asumía que los edificios podían tener usos distintos a aquellos para los que originalmente se habían construido. Ese cambio de uso suponía, y no siempre, alteraciones en los edificios, transformaciones y añadiduras que no implicaban que se consideraran obsoletos, sino al contrario: capaces de ser alterados y acoger usos distintos.

La idea de que un edificio resulte obsoleto no es ajena al tipo de economía y de sistema financiero que se forjó en aquella Wall Street que narraba John Moody en sus memorias, donde en 1933 no quedaba en pie prácticamente ningún edificio de aquellos que existían en 1890, tan sólo cuarenta años antes —cuarenta años son los que han pasado desde 1980, año que marca la línea entre un edifico de oficinas obsoleto y uno aún útil, según el reporte de Moody’s Analytics. Abramson escribe:

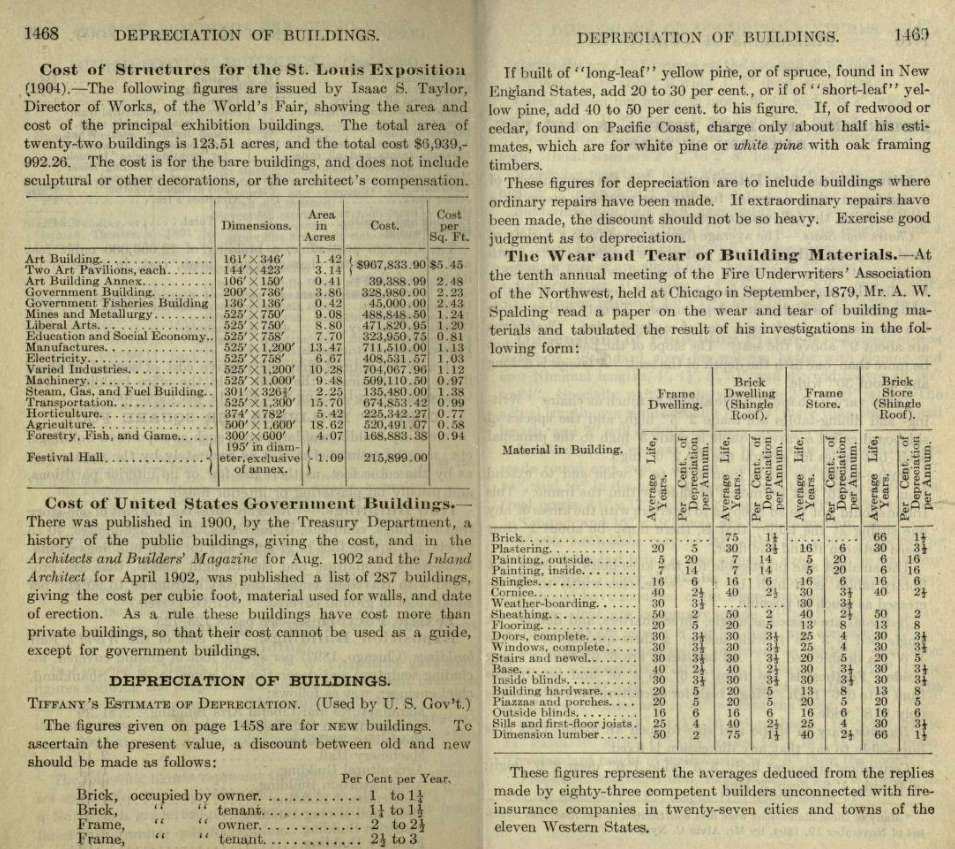

En arquitectura, la aplicación de la idea de una depreciación física surgió a finales del siglo XIX como producto de las estimaciones de las aseguradoras y los constructores. El popular Architect’s and Builder’s Pocket Book, publicado por Frank E. Kidder en 1895, ofrecía en su 12ª edición tablas con un rango detallado de vida para estructuras y materiales. […] Antes de 1900, la noción de obsolescencia estaba ausente del pensamiento arquitectónico. Se esperaba que los edificios duraran por generaciones, junto con los valores y las costumbres que materializaban. Las estructuras podían desgastarse, pero el proceso era lento, gradual y remediable. El cambio urbano rápido podía ocurrir en algún momento, pero la renovación no era un proceso interminable. Nadie se imaginaba un estado permanente en el que el entorno construido se volviera prescindibles. La idea debía aún ser inventada.

¿Quiénes inventaron la idea de que los edificios o partes enteras de la ciudad ya no eran útiles, no servían por obsoletas y era inevitable que fueran remplazadas por otras nuevas?

En 1906, John Moody publicó otro de sus libros: The art of Wall street investing. El capítulo 6 se titula Inversión vs especulación. “Hay dos clases de personas en Wall Street”, dice. Unos son inversionistas reales: la persona que invierte para sí mismo y para asegurar su inversión. El inversor, explica Moody, puede invertir directamente él mismo o puede hacerlo mediante un corredor. El corredor gana dinero invirtiendo el dinero de otras personas y “debe tener en consideración las condiciones del mercado y otros factores de una naturaleza más o menos temporal, que afectan el precio de los valores.” En otras palabras, el inversionista y el especulador tienen temporalidades distintas: al segundo no sólo le resulta conveniente sino indispensable acelerar el proceso de comprar (barato) y vender (más caro) y volver a iniciarlo, una y otra vez. No es casualidad, pues, que Moody notara ese cambio rápido en la conformación urbana y arquitectónica de Wall Street, ahí mismo donde establece la diferencia entre el inversionista y el especulador, quien, finalmente, será el que tome el control absoluto de Wall Street, y de cualquier otra calle, en cualquier ciudad, donde el negocio esté por encima de cualquier otra manera de pensar, usar y entender los edificios, las calles y las ciudades.

La misma semana que Moody’s Analytics publicó su reporte sobre la obsolescencia de los edificios de oficinas construidos antes de 1980, el 22 de marzo de 2023, el famoso Flatiron Building de la ciudad de Nueva York, diseñado por Daniel Burnham e inaugurado en 1902 y en buena parte vacío desde el 2019, en parte debido a que sus propietarios no se ponían de acuerdo sobre cómo realizar las renovaciones necesarias para que hubiera quienes quisieran ocuparlo, fue subastado. El edificio lo compró Jacob Garlick, de Abraham Trust, por 190 millones de dólares. Garlick era prácticamente un desconocido en el mercado inmobiliario de Nueva York. Se especuló que tal vez hizo la compra a nombre de alguna otra persona o institución que prefirió permanecer anónima. Según los expertos, a los 190 millones que ofreció habría que sumarle otros 100 millones para renovar al edificio, catalogado desde 1966, y esperar varios años para obtener algún tipo de retorno por tan grande inversión. Garlick declaró que había soñado con comprar ese edificio desde que tenía 14 años. Sin embargo, Garlick no hizo el depósito del 10% de la oferta que se le requirió un par de días después de la subasta. Después declaró que había perdido el interés en la compra —y en su sueño adolescente. El Flatiron Building, icónico, catalogado, pero también obsoleto, espera una nueva subasta donde la especulación le depare un futuro distinto al de ser una imagen de postal y permanecer desocupado.

La potencial actualidad de la Bauhaus reside en el ideal no cumplido de transformar al mundo cosa por cosa y [...]

Riken Yamamoto es autor de edificios de preciso diseño que no causan gran entusiasmo —ni pretenden hacerlo—. Y, al mismo [...]